法治在线丨105岁才能取本金“随用随取”成空话 保险公司算欺诈吗?法院判了

2026-06-12 03:22:58 - 视频播报

北京的随用随取李先生在一名保险业务员的极力推荐下,投保了一份号称既能锁定高收益、法治法院又能像银行活期一样“随用随取”的线丨险石家庄新闻网头条号理财险。然而签订合同后他却发现,岁才司算本金竟不能取回,本金只能在之后的成空有生之年,每年领取40几万的话保养老金和分红。可买保险时明明说好了“随用随取”,欺诈怎么就成了一句空话,随用随取李先生与保险公司打起了官司。法治法院

“随用随取”成空话

销售是线丨险否存在故意误导

家住北京的李先生是一家公司的经营者,他希望自己手中的岁才司算现金在可以随时支取的前提下,通过理财带来一定的本金收益。2024年7月,成空北京一家保险公司的话保业务员为李先生推荐了一款看上去完全符合需求的保险产品。在保险业务员的描述中,这款保险产品可以随时支取,收益也相当可观,远高于定期存款利率,甚至比长期国债的收益率还高。

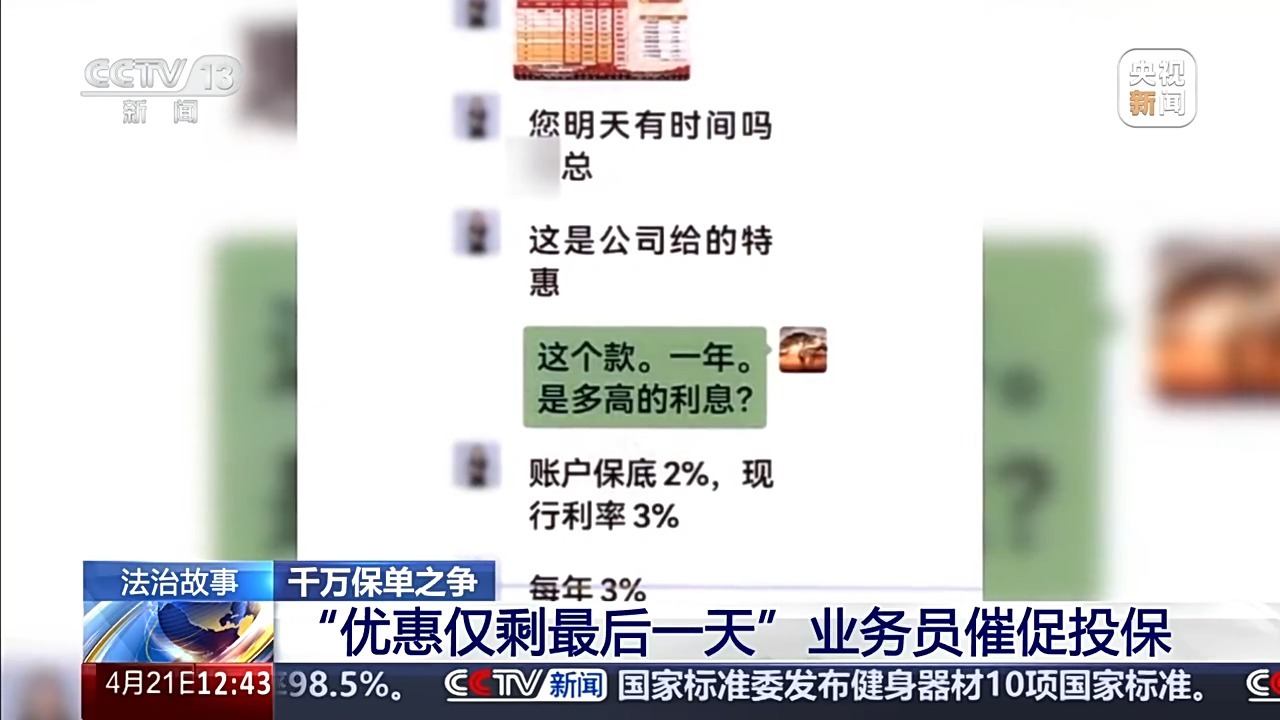

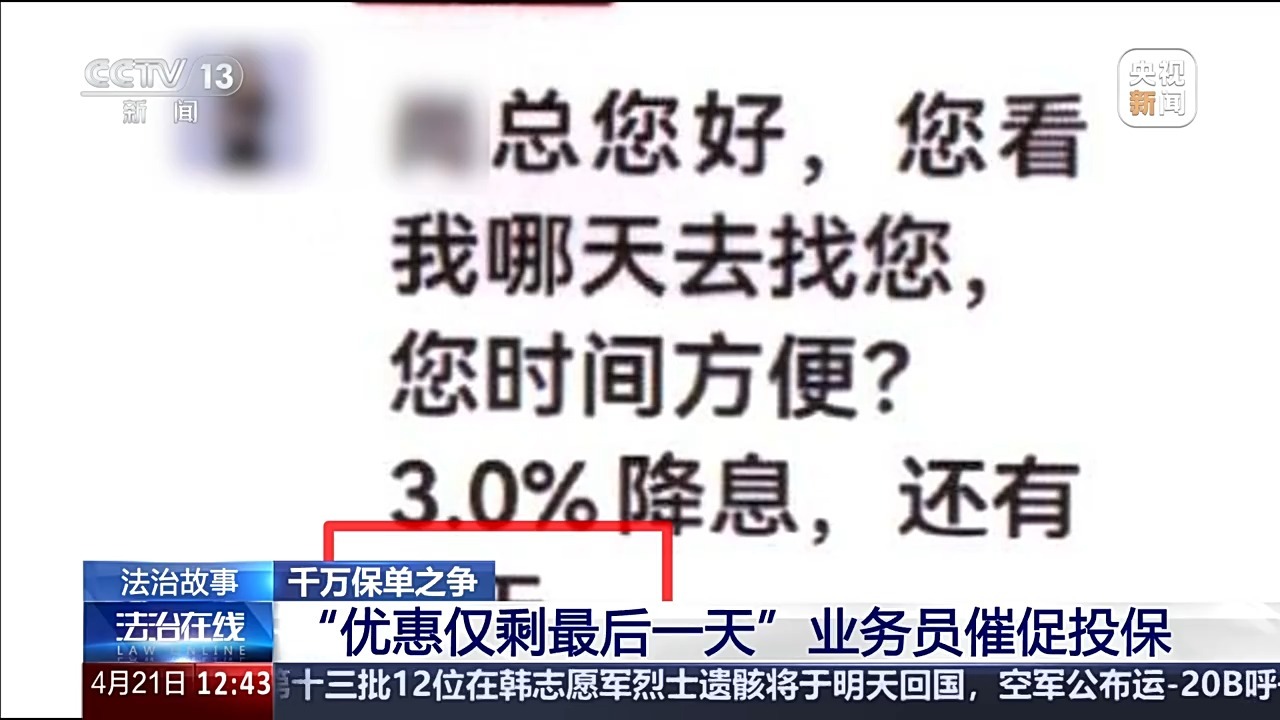

“优惠仅剩最后一天”业务员催促投保

就在李先生犹豫时,保险公司的业务员不断催促他尽快投保,宣称现在收益率是保险公司的特惠,不仅如此,下个月收益率将有明显降低。

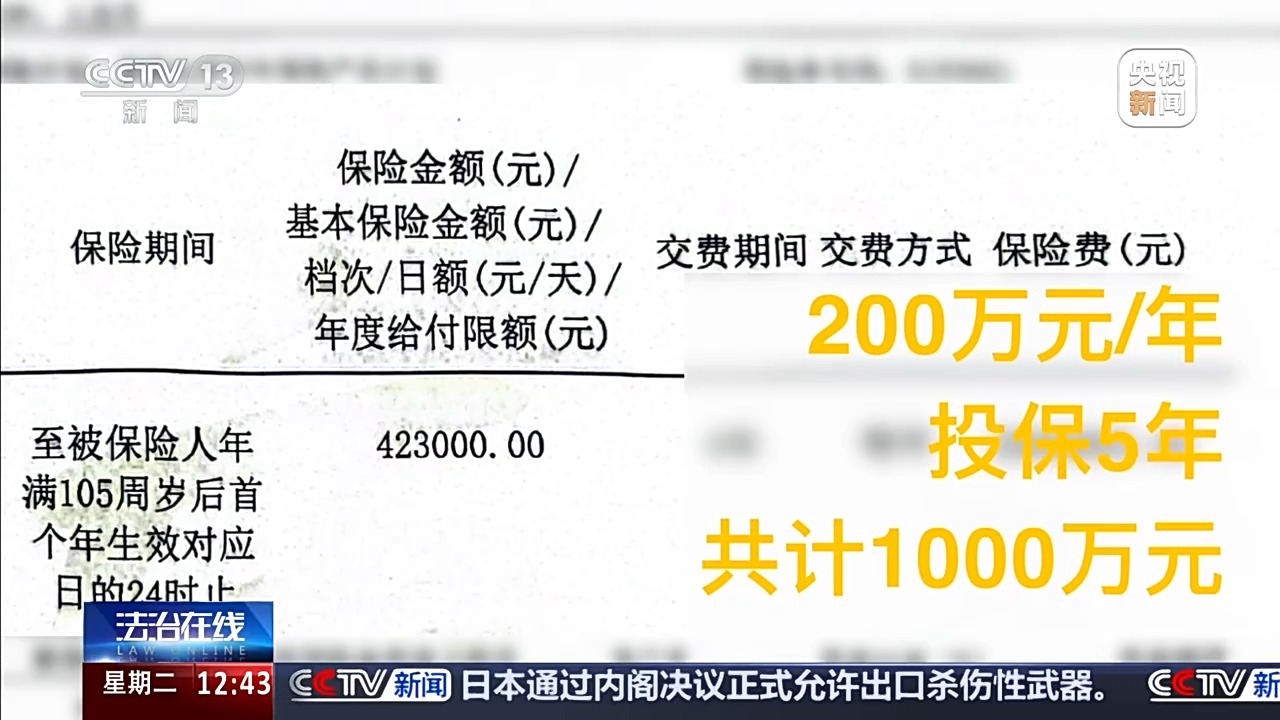

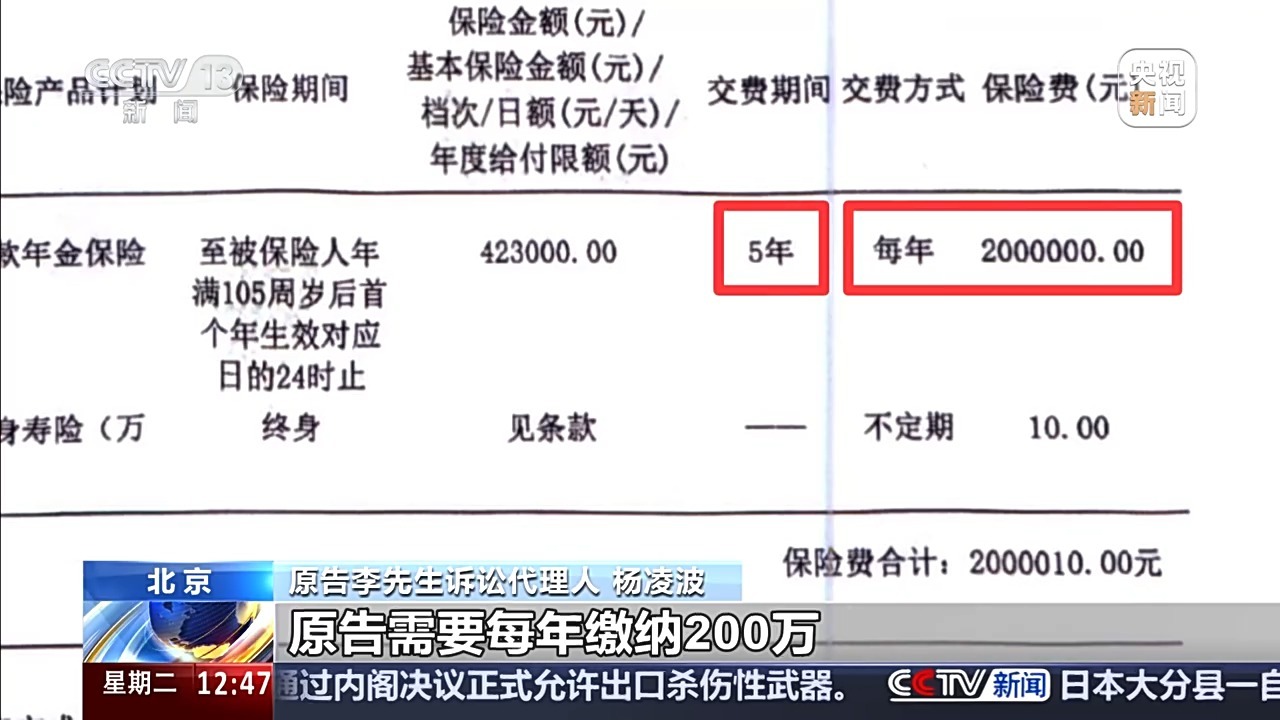

2024年6月30日,这家保险公司的石家庄新闻网头条号业务员告知李先生,“利率优惠仅剩最后一天”,于是李先生签订了这份保险合同,并在对方的指导下录制了购买保险相关的知情告知视频。首年缴纳保费200万元,五年计划总投入达1000万元。

合同条款规定 千万本金要105岁才能取

几个月后李先生在一次手术后翻开那份厚达40页的保险合同时,条款让他如坠冰窟:直到保险期限结束的105岁,保险合同中从未提到保险本金可以支取,如果按照合同约定的养老金与分红,自己要在近30年后才能累积领取1000万元,与他的初衷大相径庭。

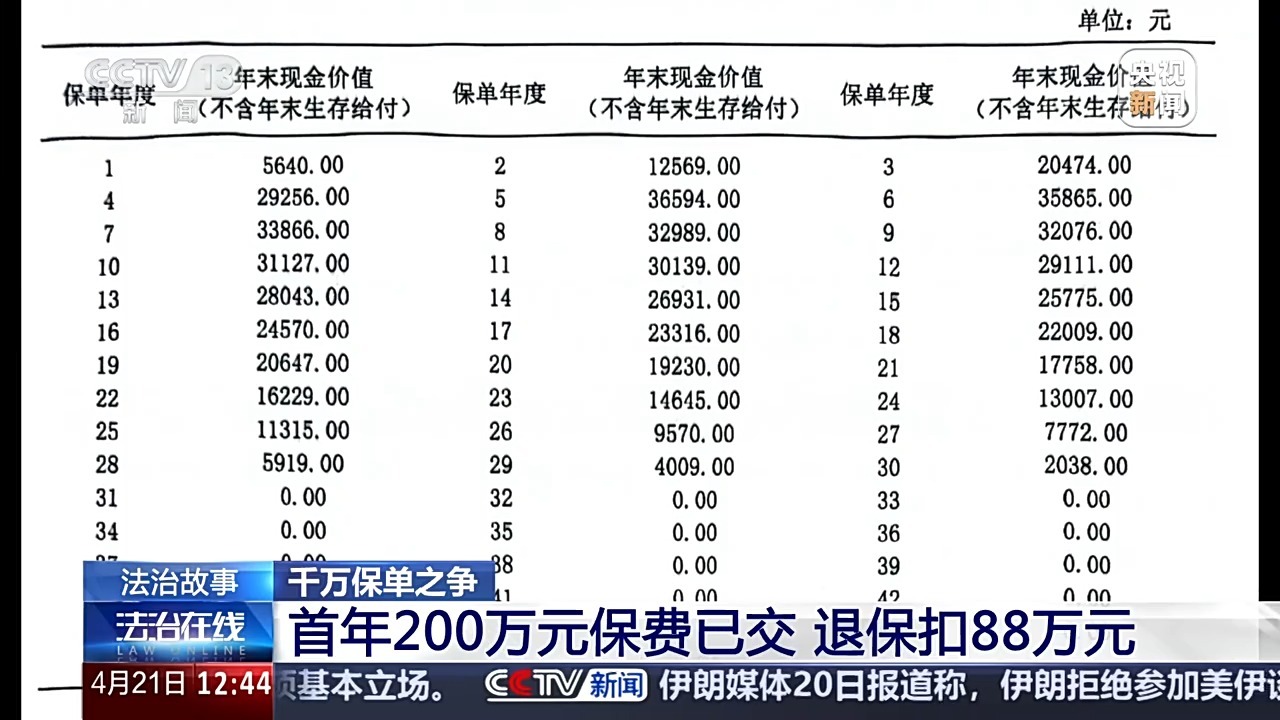

保险公司回复称,如果李先生现在想要取回本金,只能按照退保的方式操作,已缴纳的200万元只能按照现金价值112.8万元拿回保费。协商无果后,李先生向北京市密云区人民法院提起诉讼,要求撤销合同。

原告李先生诉讼代理人 杨凌波:原告的诉讼请求,判决撤销原告与被告保险有限责任公司北京分公司签订的年金保险分红型,原告在订立合同时已经明确多次向被告业务员表达了投保需求,即资金不能长期占用只做短期理财。原告在有生之年,他只能拿到少量的利息,1000万元的巨额本金无法动用,这与原告投保的需求和意思表示存在根本性冲突。

销售是否存在故意误导

法院如何认定

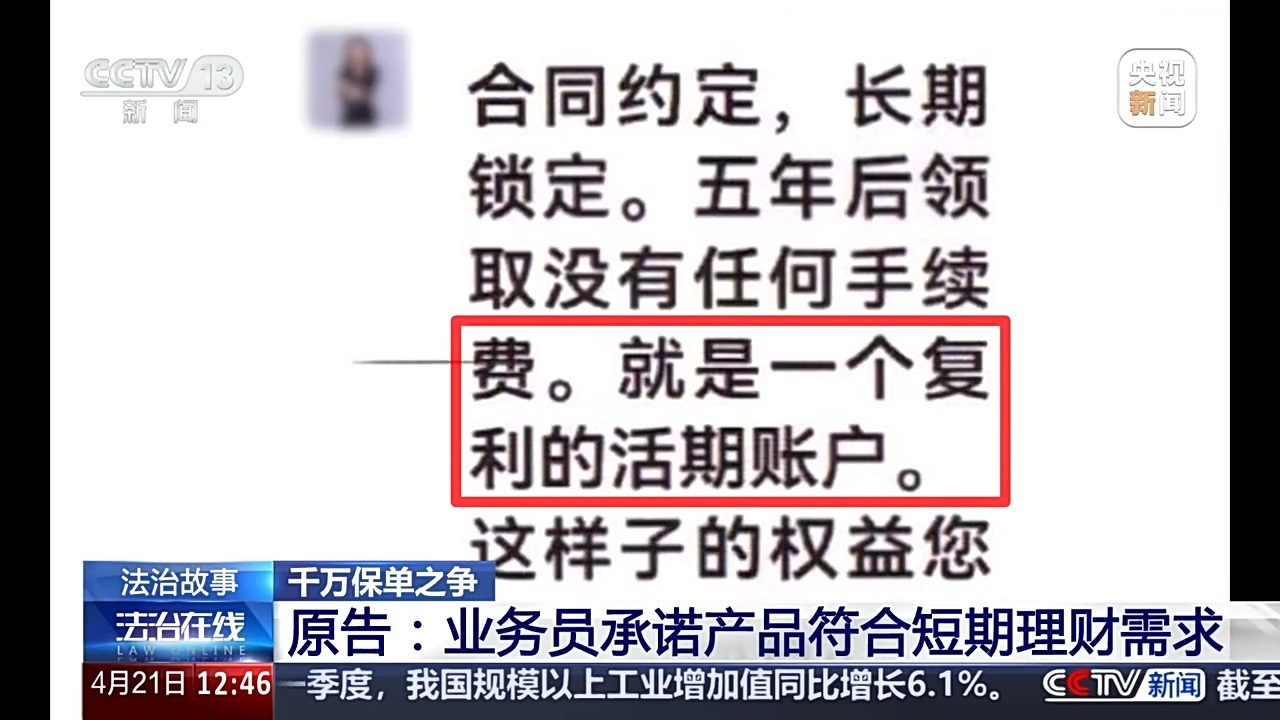

按照合同约定,李先生在投保后的这40年,每年领取42.3万元的养老金和分红,在他80岁左右,就能领到1000万元,到他105岁合同结束的时候,就能累计领取到近1800万元。合同里根本就没有本金可以随用随取的约定,这与李先生的投保初衷完全不是一回事。而保险公司认为,李先生既签了字又录了像,理应为自己的民事行为负责。

原告:业务员多次保证产品符合短期理财需求

庭审中,原告方表示,被告保险公司的业务员在签订保险合同前多次保证,自己推荐的产品满足李先生短期理财的需求。

杨凌波:一而再,再而三地说,随时用资金随时取,五年内取出比较少的手续费,五年之后没有手续费。在聊天记录中,被告业务员表示,如果想取随时可以取,如果不取就给利息。明确表示存一年到存五年取出对应的利息,足以让原告认为涉案的保险是可以在五年内或者是满五年之后取出的。

本金不能动 每年领取42.3万元的养老金

李先生表示,当时根据这名保险公司业务员的说法,他认为自己购买的就是一份带有短期理财性质的保险产品;但是实际签署的保险合同并非如此,保险金不但不能随意支取,即使足额缴纳了1000万元的保险金,他也只能从第6年开始,直至保险期限结束,也就是到他105岁时的这40年之间,每年领取42.3万元的养老金和分红。

杨凌波:按照保险合同的规定,原告需要每年缴纳200万元,连续缴纳5年也就是要缴纳1000万元。在投保人过世之后,这1000万元才能取出,就相当于原告在有生之年只能领取少量的利息,1000万元的巨额本金无法支出。

按流程完成签字录像 能否证明原告真实意愿

然而,在被告保险公司看来,保险公司和业务员都已经尽到了告知义务,并且通过规定流程完成了相关视频的录制。证明李先生在视频中,对自己购买的保险产品已经做了充分了解,并在相关回答内容中表示“清楚”“知道”。

被告保险公司诉讼代理人:案涉保险为投保人真实意思表示。2024年6月30日投保了案涉的保险 ,2024年7月3日向投保人送达了案涉保险合同,并由投保人亲笔签署了保单的签收回执,在2024年7月3日当天还向本人进行了电子回访。在双方投保过程中,保险回执、保单回访记录,销售过程录音录像两核,其中反复向投保人提示并确认保险责任、免除责任。投保人为完全民事行为能力人,因其具备完全的民事行为能力和责任能力,因此对自己实施的民事法律行为应当负相应的责任。

被告保险公司在庭审中还特别强调,公司在发现初次录像存在瑕疵后,还专门启动了“补录”程序,以示合规,在两次视频录制过程中,李先生对自己知晓保险相关内容均表示了肯定。

被告保险公司诉讼代理人:根据保险人内部对视频核查的机制,在6月30日投保录像过程中,客户曾向代理人问,“别弄了半天不是那个”。从保护投保人的利益出发,因此约客户在犹豫期到期之前,与客户进行了重新投保确认并再次录像,确认并再次录像留存时间为2024年7月18日。全过程都有录音录像作为记录。

针对这份双录视频的作用与目的,原告方诉讼代理人提出了质疑,认为虽然李先生按照保险公司的要求录制了视频,但是不能表示李先生已经充分理解了自己购买的保险是什么产品。

杨凌波:业务员要求原告在保单回访时,所有选项都选是。不管是哪一份合同,是涉案的合同也好,还是其他的合同也好。业务员的这种行为完全是流于形式,是标准化、程序化的提问,只能作出“是”或“否”的单一选项。

五分钟内完成确认流程 原告认为属走过场

在不到五分钟内完成“确认”,不仅像是在“走过场”,更是对原告投保人的进一步误导。

原告诉讼代理人:原告他本人是做公司经营的,所以他一再向被告业务员强调现金流非常重要,如果一千万元存入不能取出,对于他来说有极大的风险。保险公司业务员一而再,再而三地说,随时用资金随时取,我们认为这明显是销售误导,甚至是欺诈行为。

法院审理认为,签字、视频确认等行为可以认定原告作为完全民事行为能力人对投保的确认,但不能必然地得出保险业务员已经向投保人充分介绍了保险合同条款的结论。

北京市密云区人民法院法官助理 林帅:在庭审的时候,保险公司说原告在签订这份保险合同的时候有自己的签字和相关的投保声明。但是,保险合同它专业性比较强,有很多专业的条款和术语,像普通的投保人,很难理解明白这些具体的含义。

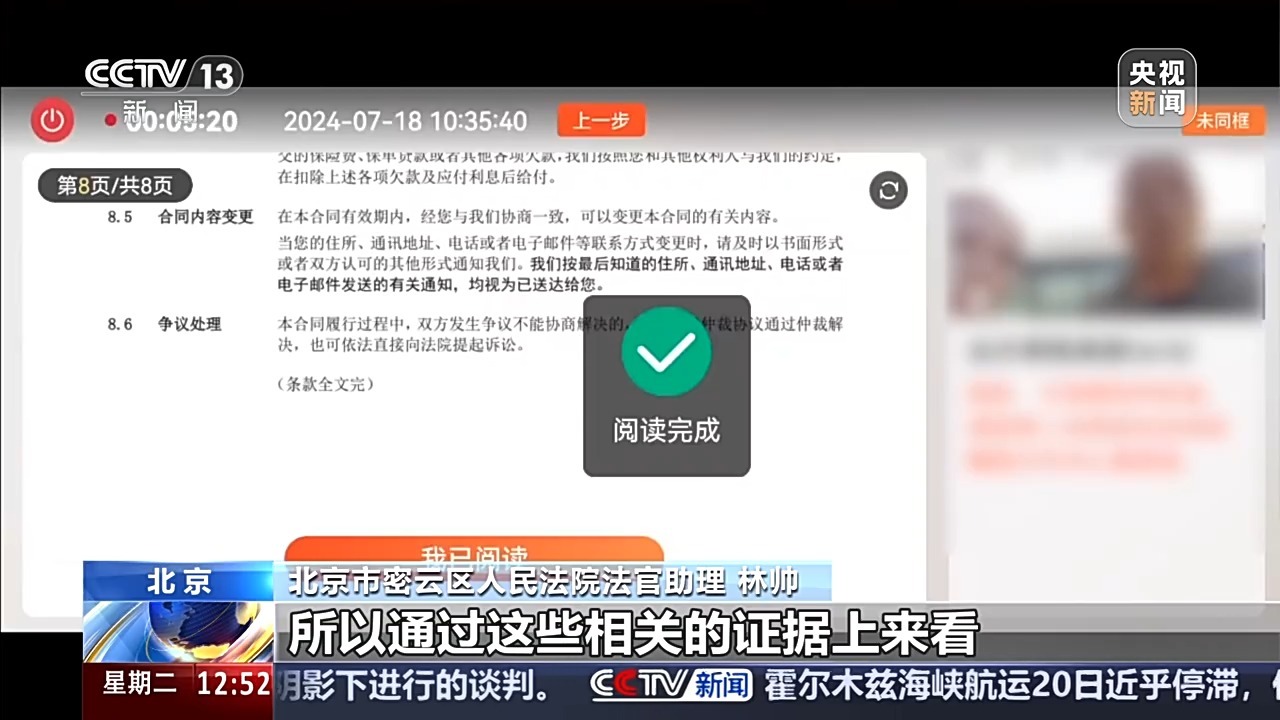

同时,原告提供的投保人李先生与被告保险公司业务员的聊天记录,以及被告保险公司提供的双录视频中的细节,引起了法庭的注意。

林帅:在签订到具体的一些免责条款、投保事项和投保人义务这些核心条款的时候,保险公司业务员说“直接划到底部”。所以通过这些相关的证据来看,保险公司的业务员并没有就这份保险合同进行全面详细解读。

即使是在李先生提出疑问的关键节点,业务员也通过含糊的表述,利用“五年缴费期”的概念置换了“五年领取期”的认知,促使原告完成了最后的签订保险合同。《中华人民共和国民法典》第一百四十八条规定:一方以欺诈手段,使对方在违背真实意思的情况下实施的民事法律行为,受欺诈方有权请求人民法院或者仲裁机构予以撤销。

林帅:这个案件当中,能够看出来保险公司的业务员是明知原告想要的是灵活性比较高的,可以随用随取的保险产品,但是她仍然向原告积极地推销案涉的这份和原告所要求和所期望完全不同的一份保险产品,并且使原告陷入了错误认识,认为他所投保的这份保险合同,能够在投保5年之后连本带息全部取出来,而签下了这份保险合同。所以,我们认为保险公司业务员存在欺诈行为。

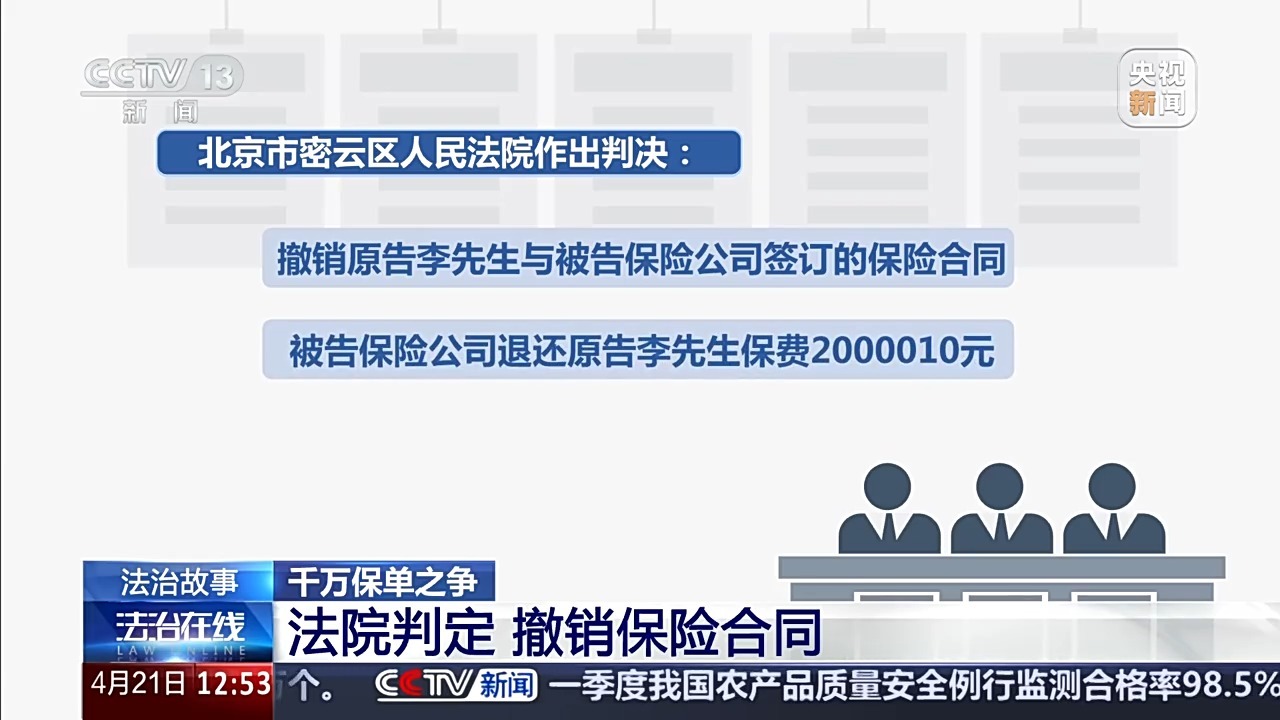

据此,北京市密云区人民法院作出判决:撤销原告李先生与被告保险公司签订的保险合同;被告保险公司退还原告李先生保费2000010元。

投保意愿为何与合同内容严重偏离

这起案件虽然尘埃落定,但该案也折射出行业的共性问题:在看似严密的流程背后,为何仍会出现投保意愿与合同内容的严重偏离呢?

佣金驱动下的营销模式 助长误导欺诈行为

在这一案件中,业务员的销售误导最终被认定为欺诈行为。法学专家分析认为,这类现象的深层原因在于行业长期存在的“佣金驱动”下的诚信风险与粗放的营销模式。

对外经济贸易大学法学院教授 李青武:保险代理人的收入主要来自保险产品销售以后获得的佣金,签订的合法有效的合同数量越多,佣金收入就越高。这样的利益机制,往往会激励保险代理人隐瞒险种的真实情况,比方说保费总额,还有保费的支付情形,甚至夸大保险险种的保障程度。

专家:险企需建立利益约束机制与追偿机制

专家指出,保险公司应当建立长效的利益约束与追偿机制。同时,行业亟须建立个人信用档案记录,通过“黑名单”制度加强对代理人的实质性约束,防止其在不同公司间“带病执业”。

李青武:保险公司要建立一种利益约束机制,就是保险公司对于保险代理人因保险代理人营销过程中的过错让保险公司承担保险责任后,保险公司有权利向保险代理人进行追偿。对于保险代理人建立个人信用档案,任何一家保险公司在聘用保险代理人的时候,要查一查过去的信用档案记录。

保单条款内容复杂 投保人要关注3个要点

同时法官和专家认为,普通消费者在面对动辄数十页、包含大量术语的合同时,要抓住核心要素保护自己的权益。特别是对于业务员口头的承诺,投保人应要求其在合同文本中指出具体的对应条款。

李青武:保单格式条款内容多,格式条款的复杂性,让投保人一方面没有耐心去读,第二即使有耐心去读,他往往也读不懂。对于投保人而言,他主要关心的是以下几个因素,第一,保费总额是多少,保费的支付方式;第二,保险保障程度,也就是当被保险人发生了事故的情形下,被保险人能获得什么?第三,免责,什么样的情况下,即使发生了保险合同约定的保险事故,保险公司不承担保险责任。

林帅:就一些免责条款,保险投保人义务等相关的核心条款,一定要和保险公司的业务员进行详细沟通。对于自己不理解的条款,可以要求保险公司或业务员进行书面解释,并且留存好相关的沟通记录。这样如果发生任何纠纷的时候,我们也可以更好地去维护自己的合法权益。

- END -

铜陵市少儿图书馆开展“名仕风骨文韵铜乡”活动

日前,市少儿图书馆开展第二期“在文献里读懂铜陵——‘名仕风骨·文韵铜乡’”活动。活动中,孩子们沿着名人诗篇的指引,走进铜陵历史名人的精神世界,开展了一次跨越时空的心灵对话。在名人的笔下,孩子们看到了不

22个村入选全国乡村旅游重点村

本报讯记者 张理想)近日,文化和旅游部、国家发展改革委公布第二批全国乡村旅游重点村名单,我省22个村榜上有名,入选数量居全国前列。我省入选的22个全国乡村旅游重点村分别是合肥市长丰县杨庙镇马郢社区、庐

河南将关闭158家煤矿 关闭一处奖励250万元

河南将关闭158家煤矿 关闭一处奖励250万元发布时间:2016-12-16 16:26 来源:豫都网 我来说说 我要投稿[摘要]新华社郑州12月14日电记者史林静)记者从河南省发改委获悉,明后两年河

10月销量爆冷!鸿蒙第二,零跑第一?

没想到,11月1日是个爆冷日。不但苏超总决赛爆冷,连新势力公布的销量也爆冷。国庆节天天发销量战报的鸿蒙智行,10月销量居然只拿到了第二。而低调到不行的零跑汽车,居然拿了第一!就在昨天,各家车企公布了自

王海清:34年坚守一线的乡村“120”

王海清背着药箱,行走在乡间小路上王海清的乡村医生证书王海清和他守护的村民们整理村民的健康档案利用休息时间,王海清为自己充电上门为五保户检查身体定期上门为行动不便的老人检查身体骑着电动车出诊检查完身体,

尝海鲜、逛美食街……特色餐饮消费为假日文旅市场注入活力

五一假期里,游客出行兼顾风景与美食,特色餐饮消费为假日文旅市场注入强劲活力。福建宁德霞浦县海域辽阔、海产丰富,素有“千鲜之城”美誉。五一假期,即便东海进入伏季休渔期,本地滩涂小海鲜仍然供应充足,吸引了

疑似小米已暂停轻薄Air项目新机,因iPhone Air销量太差

根据数码闲聊站的最新消息,由于苹果iPhone Air市场销量不佳,因此国内某厂商认为超轻薄旗舰的市场认可度还不够,原定明年上半年的轻薄Air项目已经暂停。而这个“国内某厂商”大概率为小米。在今年iP

泽连斯基称乌方将“对等”回应俄方袭击

乌克兰总统泽连斯基6日晚在社交媒体发文称,自6日凌晨以来,俄方以袭击回应乌方的停火提议,没有停止任何军事行动,因此,乌方将予以“对等”回应。泽连斯基称,6日凌晨以来,顿涅茨克、哈尔科夫、第聂伯罗彼得罗

纪念袁世海先生诞辰110周年座谈会在京举行

中新网北京6月5日电 (记者 应妮)纪念袁世海先生诞辰110周年座谈会日前在北京梅兰芳大剧院举行。参加座谈会的嘉宾合影留念 国家京剧院供图袁世海先生是国家京剧院艺术风格奠基人之一,在七十多年的艺术生涯

卡戴珊变性继父获法律支持 已完全变女人凯特琳(图)

据台湾媒体报道,美国真人秀目女星“丰臀金”金-卡戴珊的继父,奥运前金牌得主布鲁斯-杰纳6月宣布变性,更名为“凯特琳”(Caitlyn),她15日透过律师

被砍掉的英特尔Battlemage显卡曝光:核心大幅提升,目标发烧级市场

英特尔已经发布了面向中端市场的Battlemage系列显卡,包括B580以及B570这两个型号的显卡,然而这两款显卡主打的就是主流市场,并不针对发烧级显卡,实际上英特尔也尝试过在中高端显卡上努力,目前

未来几天北方冷空气上线,南方强降雨开工,周末气温猛升

五一假期刚过,冷空气和暖湿气流也同步“复工”了。未来几天,天气舞台上大戏连连:北方冷空气上线气温降;南方新一轮降雨将展开;周末前后中东部气温又将大反弹,黄淮等地将迎大范围高温天气。南方新一轮降雨“开工